Qu’est-ce qu’un formulaire d’assurance ?

Un formulaire d’assurance, c’est simplement la liste des médicaments que votre mutuelle couvre. Mais ce n’est pas une simple liste. Chaque médicament est classé dans un tier - un niveau de coût - qui détermine combien vous allez payer à la pharmacie. Ce système existe depuis les années 1980, quand les assureurs ont commencé à chercher des moyens de maîtriser les coûts des médicaments. Aujourd’hui, plus de 99 % des plans d’assurance santé aux États-Unis utilisent ce système de niveaux. Même si vous êtes en France, comprendre ce fonctionnement peut vous aider à mieux négocier avec votre assureur ou à anticiper vos dépenses si vous utilisez des médicaments américains ou des traitements importés.

Tier 1 : les génériques, le meilleur rapport qualité-prix

Le Tier 1, c’est l’endroit où vous voulez être. C’est ici que se trouvent les médicaments génériques. Ce sont les mêmes molécules que les médicaments de marque, mais sans le nom commercial, et souvent 80 % moins chers. Pour un traitement de 30 jours, votre copaiement peut être de 0 à 15 €. Certains plans les proposent même gratuitement. Les génériques ne sont pas des produits de moindre qualité : ils doivent répondre aux mêmes normes de sécurité et d’efficacité que les médicaments de marque. La plupart des traitements pour l’hypertension, le diabète ou le cholestérol sont disponibles en générique. Si votre médecin vous prescrit un médicament de marque, demandez toujours s’il existe une version générique équivalente. C’est la première règle pour réduire vos frais.

Tier 2 : les marques préférées, un juste milieu

Le Tier 2 contient des médicaments de marque que l’assureur a choisi de couvrir à un tarif modéré. Ce ne sont pas les moins chers, mais ils sont considérés comme efficaces et plus abordables que les autres marques. Le copaiement ici varie entre 20 et 40 € pour un mois de traitement. Ces médicaments sont souvent ceux pour lesquels il n’existe pas encore de générique, ou où le générique est moins disponible. Par exemple, certains traitements pour l’asthme ou les infections bactériennes peuvent se trouver en Tier 2. L’assureur a négocié avec le laboratoire pour obtenir une réduction de prix. C’est pourquoi ce médicament est dans ce niveau et pas dans le Tier 3. Ne le confondez pas avec les médicaments de marque non préférés : ils sont plus chers.

Tier 3 : les marques non préférées, un coût plus élevé

Le Tier 3, c’est là où les choses deviennent plus dures. Ce sont des médicaments de marque, souvent récents ou avec peu de concurrents, que l’assureur n’a pas vraiment voulu privilégier. Le copaiement peut atteindre 50 à 100 € par mois. C’est souvent le cas pour les traitements contre le cancer, la sclérose en plaques, ou certaines maladies rares. Pourquoi sont-ils là ? Parce que le laboratoire n’a pas accepté de réduction suffisante, ou parce que l’assureur veut vous pousser à essayer d’abord un médicament moins cher. Si vous êtes sur ce niveau, vous avez deux options : demander une exception (voir plus loin), ou demander à votre médecin de changer de traitement. Beaucoup de patients ignorent qu’ils peuvent faire appel. En 2022, un patient sur quatre a réussi à faire baisser son médicament du Tier 3 au Tier 2 après avoir fourni une preuve médicale.

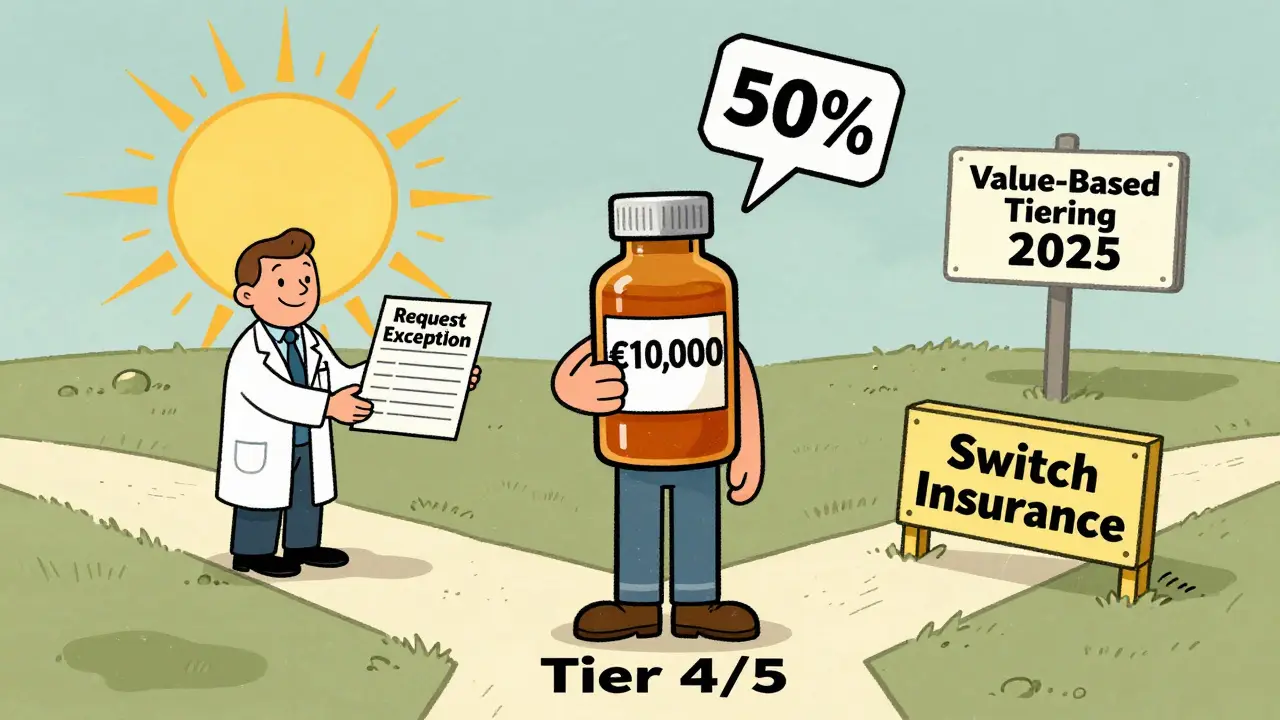

Tier 4 et 5 : les médicaments spécialisés, un coût à part

Certaines mutuelles utilisent jusqu’à cinq niveaux. Le Tier 4 et le Tier 5 sont réservés aux médicaments très coûteux, souvent appelés « spécialisés ». Ce sont des traitements pour des maladies rares, des thérapies géniques, ou des biologiques comme les anticorps monoclonaux. Ici, vous ne payez plus un montant fixe. Vous payez un pourcentage du prix total : entre 25 % et 50 %. Pour un traitement de 10 000 € par an, cela peut vous coûter 2 500 à 5 000 €. Ce n’est pas une erreur. C’est intentionnel. L’idée est de limiter l’usage de ces traitements très chers. Mais ça crée des inégalités : les patients avec des revenus modestes peuvent renoncer à leur traitement. Heureusement, depuis 2024, les patients sous Medicare aux États-Unis bénéficient d’un plafond annuel de 2 000 € pour ces médicaments. Ce genre de mesure pourrait arriver ailleurs.

Les médicaments non formulary : pas couverts du tout

Le pire scénario, c’est quand votre médicament n’est même pas sur la liste. C’est ce qu’on appelle « non-formulary ». Vous le payez entièrement de votre poche. Cela peut arriver pour plusieurs raisons : le médicament est trop nouveau, trop cher, ou il existe une alternative jugée plus efficace. Par exemple, un nouveau traitement contre l’obésité peut ne pas être encore inclus dans le formulaire. Ou un médicament utilisé hors autorisation (off-label) peut être exclu. Si vous êtes dans ce cas, vous avez trois choix : changer de traitement, changer de mutuelle, ou demander une exception. La plupart des assurances acceptent les exceptions si votre médecin prouve que les autres médicaments ne fonctionnent pas pour vous. Le processus prend en moyenne 7 jours, mais il peut être plus long si les documents sont incomplets.

Comment vérifier votre niveau de couverture ?

Ne vous fiez pas à ce que votre médecin vous dit. Il ne connaît pas toujours votre formulaire. La seule source fiable, c’est le document officiel de votre mutuelle. Il s’appelle le « Summary of Benefits and Coverage » (SBC) ou « Formulaire complet ». Il peut faire plus de 100 pages, mais vous n’avez pas besoin de le lire entièrement. Cherchez la section « Prescription Drug List » ou « Liste des médicaments couverts ». En ligne, la plupart des assureurs ont un outil de recherche : tapez le nom du médicament, et il vous dit le niveau. Si vous êtes sur Medicare, utilisez le site Medicare.gov. Si vous avez un plan privé, allez sur le site de votre assureur. Vérifiez chaque année, car les niveaux changent. En 2022, 43 % des assurés ont vu au moins un médicament passer à un niveau supérieur sans préavis.

Comment réduire vos frais ?

- Privilégiez toujours les génériques, même si votre médecin n’en parle pas.

- Utilisez les outils en ligne de votre assureur pour vérifier les prix avant de remplir votre ordonnance.

- Si un médicament est trop cher, demandez à votre médecin s’il peut en prescrire un équivalent dans un niveau inférieur.

- Si vous êtes sur Tier 3 ou plus, demandez une exception. Remplissez le formulaire d’exception avec votre médecin. Il doit écrire pourquoi les autres médicaments ne fonctionnent pas.

- Ne changez pas de mutuelle sans vérifier le formulaire. Ce qui est bon cette année peut être exclu l’année suivante.

Les pièges courants

Beaucoup de gens pensent qu’un médicament est dans un certain niveau parce qu’il est « meilleur » ou « plus efficace ». Ce n’est pas vrai. C’est une question de prix négocié. Un médicament peut être dans le Tier 2 simplement parce que le laboratoire a accepté de donner une réduction. Un autre, identique en efficacité, est dans le Tier 3 parce qu’il n’a pas voulu négocier. C’est aussi pour ça que deux mutuelles différentes peuvent mettre le même médicament dans des niveaux différents. Et ça peut changer au milieu de l’année. Les assureurs peuvent modifier leur formulaire jusqu’à quatre fois par an. Si vous prenez un traitement chronique, vérifiez chaque trimestre. Un changement de tier peut vous coûter des centaines d’euros en un mois.

Que faire si votre médicament est retiré ?

Si votre médicament est soudainement déplacé vers un niveau plus élevé ou supprimé, vous avez des droits. L’assureur doit vous en informer au moins 60 jours à l’avance. Pendant ce temps, vous pouvez : demander une exception, demander une prolongation temporaire, ou changer de traitement. Si vous êtes en traitement chronique (diabète, hypertension, etc.), l’assureur ne peut pas vous couper brutalement. Il doit vous laisser le temps de trouver une alternative. Si vous êtes dans l’urgence, appelez le service client. Expliquez votre situation. Beaucoup de patients ont réussi à obtenir une dérogation en 48 heures en insistant.

Les tendances à venir

Les assureurs commencent à changer leur façon de classer les médicaments. Plutôt que de juste regarder si c’est un générique ou une marque, ils vont commencer à regarder les résultats réels : est-ce que le patient a mieux contrôlé sa maladie ? Est-ce qu’il a moins d’hospitalisations ? Ce qu’on appelle le « tiering basé sur la valeur ». D’ici 2025, 45 % des plans pourraient utiliser ce système. Cela pourrait réduire les niveaux inutiles et rendre les formulaires plus clairs. Mais pour l’instant, c’est encore compliqué. Le plus important, c’est de ne pas attendre que tout soit parfait. Apprenez à lire votre formulaire. Posez des questions. Et n’ayez pas peur de demander une exception. C’est votre droit.

Qu’est-ce qu’un Tier 1 dans un formulaire d’assurance ?

Le Tier 1 est le niveau le moins cher dans un formulaire d’assurance. Il contient principalement des médicaments génériques. Pour un traitement de 30 jours, le copaiement est généralement de 0 à 15 €. Ce sont les médicaments les plus économiques et les plus recommandés par les assureurs.

Pourquoi un médicament de marque est-il en Tier 2 et pas en Tier 1 ?

Un médicament de marque peut être en Tier 2 si l’assureur a négocié une réduction avec le laboratoire, mais qu’il n’existe pas encore de générique équivalent. Il est considéré comme « préféré » parce qu’il offre un bon équilibre entre coût et efficacité, mais il reste plus cher qu’un générique.

Que faire si mon médicament est en Tier 3 et que je ne peux pas le payer ?

Demandez une exception à votre assureur. Votre médecin doit remplir un formulaire en expliquant pourquoi les médicaments des niveaux inférieurs ne fonctionnent pas pour vous. Si la demande est acceptée, votre médicament peut être couvert au même tarif qu’en Tier 2. Ce processus prend en moyenne 7 jours.

Les formulaires changent-ils pendant l’année ?

Oui. Les assureurs peuvent modifier leur formulaire jusqu’à quatre fois par an. Un médicament peut passer d’un niveau à un autre, ou être retiré complètement. Il est essentiel de vérifier votre formulaire chaque trimestre, surtout si vous prenez un traitement chronique.

Comment savoir si un médicament est couvert par mon assurance ?

Consultez le formulaire complet de votre assurance, disponible sur leur site web ou dans votre dossier patient. Utilisez l’outil de recherche en ligne : tapez le nom du médicament, et il vous indiquera le niveau de couverture et le prix que vous allez payer. Ne vous fiez pas uniquement à ce que dit votre médecin.

décembre 23, 2025 AT 11:58

J'ai vu un mec payer 80€ pour un anti-inflammatoire alors qu'il y avait un générique à 8€. J'ai juste hoché la tête. Pas la peine de dire quoi que ce soit.